一人の相続人が被相続人に対して二つの相続権を持つことは往々にしてあるわけですが、これを相続資格の重複、あるいは二重の相続資格と言います。

この場合の相続放棄との関係を見ておきましょう。

二重の相続資格を生む原因、養子縁組

出産によって自然と出来る血縁関係のことを文字とおり、自然血族といいます。

父母、子、兄弟姉妹、祖父母、孫、叔父、叔母、甥、姪などです。

また、結婚によって生じる関係を姻族と言います。

自然血族や姻族で二重の相続資格は起きません。

これに対して、血縁を結ぶことを目的とした法的手続きによって出来る関係を法定血族といいます。

法定血族の手段は養子縁組です。

二重の相続資格の原因は養子縁組によるものです。

相続において法定血族は自然血族と同様の権利を得ます。

養子縁組は本人どうしの意志さえあれば(*)誰とでもできますから、自然血族や姻族どうしが養子縁組すれば、たちまち二重の相続資格を持つ予備軍(*)となるわけです。

(*)本人の意思さえあれば:

未成年で、かつ自分や配偶者の直径卑属(孫や連れ子)でない場合には家庭裁判所の許可が必要です。

(*)予備軍:

相続資格は被相続人が亡くなって初めて発生するものなので。

相続資格の重複には大きく二つタイプがあって、一つは異なる相続順位が重複している場合。

もう一つは同一相続順位が重複している場合です。

異なる相続順位による相続資格の重複

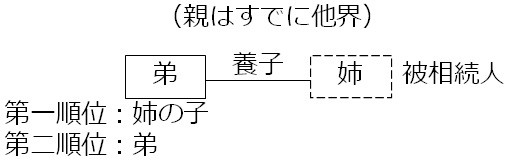

例1)兄弟姉妹間の養子縁組

姉が弟を養子にすれば、弟は姉の子として第一順位の相続資格を得ます。

元々、兄妹には第三順位の相続資格があるわけですから、弟は二重の相続資格を持つというわけです。

もっとも、二つ同時に資格が発生するわけではありません。

姉の相続が開始すると、弟はまず息子として相続人となります。

このとき弟としての相続権はありません。

二重の相続資格の放棄

そして、息子として相続放棄したとき初めて弟としての相続資格を得ることになります。

(第二順位である親が亡くなっている場合です)

つまり、姉の遺産を放棄するためには、弟は二つの相続放棄(*)が必要だということです。

(*)二つの相続放棄:

実際に手続きを二回に分けて行う必要があるということを意味するものではありません。

相続資格の一方を残すメリット

二つの相続放棄が必要だということは、言い換えれば弟としての相続だけを残すことも可能だということになります。

一方の相続資格だけを残す動機として考えられるのは、

他の兄弟姉妹を相続人にしたい場合です。

もし弟が息子として相続人であれば、他の兄弟姉妹たちは相続人にはなれませんから、遺産を分けようとすると、遺贈するしかありません。

遺贈は相続に比べて税制面で不利です。

あるいは、相続人が増えることで相続財産の非課税部分の基礎控除が大きくなります。

弟にとっては息子としての相続分より、弟しての相続分の方が減ることにはなりますが、遺産を一族のお金と捉えた場合、一族から納税という現金流出を抑えることができるわけです。

同一の相続順位による相続資格の重複

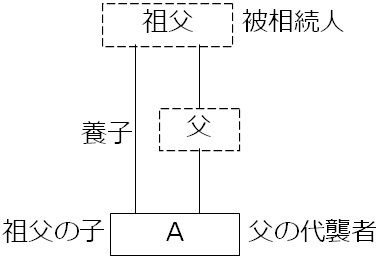

例2)孫を養子にした場合

祖父が孫Aを養子にすれば、Aは祖父の子として第一順位の相続資格を得ます。

そして祖父の相続が開始したとき、Aの父親がすでに亡くなっていれば、Aは父親の代襲者として父の相続分をそのまま引き継ぎます。

代襲者は被代襲者の相続順位と同じですから、第一順位です。

つまりAは同一順位の二つの相続資格を同時に持つことになります。

相続放棄をする場合、二つの相続資格を放棄する必要があります。

もっとも、例1)のように、二つの相続資格の間に依存関係はありませんから、同一の手続きで済ますことが出来ると考えられています。

では、いずれか一方だけの相続を放棄することはできるのでしょうか?

この可否については少なからず論争があるようですが、一方の相続資格を残すことは可能だと考えられています。

とはいっても、同一の順位ですから、一方だけを相続放棄しても、例1)のように相続人が増えたりするメリットはありません。

ただし、一人の相続人が減ることで、その他の相続人の法定相続分が増えるということはあります。

しかし、それは遺産分割協議によっても実現可能です。

分配が増えることに反対する相談人もいないでしょうから、わざわざ相続放棄の手続きまでする必要はありません。

なので、このケースにおいて、一方だけの相続資格を残すことが可能か否かは、ニーズのない不毛な論争のように見えます。

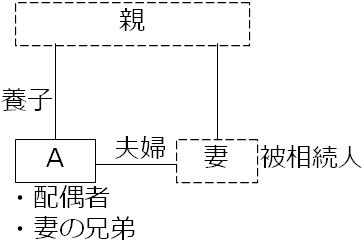

例3)子の配偶者(婿や嫁)を養子にした場合

娘の夫Aを養子に迎えた場合、Aは夫でありながら、妻の兄弟になります。

妻に子がいない状態で妻の相続が開始すると、Aは配偶者と兄弟の二つの相続資格を得ます。

例2)との違いは、二つの相続資格の法定相続分が同等ではないということです。

このケースだと配偶者としての相続分が四分の三。

残り四分の一を妻の他の兄弟とで等分します。

その他の相続資格の重複による特性は例2)と同じです。