法定相続分とは、民法に規定されている相続人に分け与えられる遺産の割合です。(民法900条)

頭に”法定”と付けずに単に「相続分」と言うと、少し解釈があやふやになってきます。

相続分と法定相続分との意味の違い

というのも、遺産の分け方は、故人の意志(遺言)や相続人どうしの合意(遺産分割協議)によって、自由に決めていいからです。

法定相続分は自由に決める際の指針にはなりますが、必ずしもこれに従う必要はなく、故人や相続人の自由意志の方が上にきます。

ですから、頭に”法定”をつけない単に「相続分」だけだと、そうした自由な分け方も包含することになります。

「相続人」の場合は、頭に”法定”を付けても付けなくても意味に違いは生じませんが、「相続分」の場合は頭に付く”法定”に意味があるということです。

もっとも、法定相続分に強制力がないと言っても、遺言書がなく、遺産分割協議もまとまらない場合は、一転、強制的な意味を帯びてきます。

裁判所の調停、審判、訴訟は、法定相続分を軸に進められるからです。

実は超シンプルな法定相続分の原則

さて、法定相続分の具体的な数値を見る前にその原則を押さえておきましょう。

いきなり分数で示された法定相続分を見るとややこしく見えるものですが、実は法定相続分の考え方はとてもシンプルです。

それさえ押さえれば、数字については覚えるようなものではありません。

法定相続分の原則は何かというと、等分ということです。

相続人が2人なら二分の一づつ、3人なら三分の一です。

ただし、配偶者を除きます。

法定相続分の原則から逸れる配偶者

相続人は第一順位から第三順位によって決まります。

「相続順位の覚え方。下、上、横、以上!」

そうして決まった相続人に、遺産は公平に分配されるというわけです。

で、別格なのが配偶者。

配偶者に予め相続順位が振られていないのは、存在するだけで無条件で相続人だからですが、法定相続分の割り当て方についても別格です。

いわば、等分という法定相続分の原則から外れるのが配偶者で、相続人の中に配偶者が含まれている場合、配偶者に相応の相続分が割当てられて、その残りを他の相続人で等分します。

つまり、法定相続分で覚えておく必要があるのは、配偶者の法定相続分だけということになります。

それが以下の表です。

| 配偶者 | 配偶者以外の相続人 | |

| 第一順位(子と配偶者) | 2分の1 | 2分の1 |

| 第二順位(親と配偶者) | 3分の2 | 3分の1 |

| 第三順位(兄弟姉妹と配偶者) | 4分の3 | 4分の1 |

相続順位が下がるにつれて、配偶者の法定相続分が増え、同時に配偶者以外の法定相続分が減っていきます。

実はこれも非常に分かり易く出来ていて、

配偶者の法定相続分は、

[相続順位+1]分の[相続順位]

で覚えておくといいでしょう。

あるいは、配偶者以外の法定相続分を、

[相続順位+1]分の1

で覚えていてもいいです。

代襲相続人の法定相続分

相続人に代襲相続人がいる場合にも注意が必要です。

代襲相続人は同じ親を引き継いだ代襲相続人の間で、引き継いだ相続分を公平に分配します。

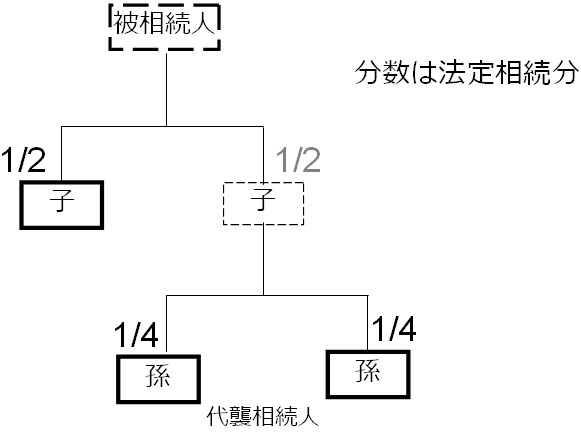

絵で見てみます。

被相続人の二人の子どものうち、一人が亡くなっていて、その子(被相続人の孫)が二人いれば、代襲相続によって、法定相続人は全部で3人です。

この場合の法定相続分は以下の通りです。

3人が三分の一づつ等分されるのではなく、代襲相続人は、親から引き継いだ二分の一を代襲相続人の間で等分するということです。